- これから株式投資を始めてみようと思っている方

- 株式投資について、少しずつ学んでいきたいと思っている方

- 少額の投資から株式投資を始めてみたいと思っている方

はじめに

はじめて株式投資をするために調べたことをまとめていきます。まずは投資先を選定するために株価の「割安」「割高」の基準や、企業の「成長性」をはかる基準をしらべてきました。今回は「決算書」について調べていきましょう。よく目にする・耳にする「決算書」ですが、決算書ってなんだか知っていますか?恥ずかしながら私はちゃんと答えられませんでした。まずはそこから調べていきましょう。この記事を読めば決算書が何かがわかるようになります。

決算書

決算書は、文字通り決算をするときのなんらかの書類だとは思うけど、正確にはわからなかったので検索してみました。東京商工リサーチのページで以下のように解説されていました。

一般に決算書と呼ばれるが、正式には財務諸表のこと。一定期間の経営成績や財務状態等を明らかにするために作成される書類であり、貸借対照表・損益計算書・株主資本等変動計算書・キャッシュ・フロー計算書などが財務諸表に該当する。上場企業など有価証券報告書の提出が義務付けられている企業以外の中小零細企業については、キャッシュ・フロー計算書の作成義務はないが、企業状態を確認・判断できるツールであるため、重要な財務諸表となる。

https://www.tsr-net.co.jp/guide/knowledge/statement/statement_01.html

また「株主資本等変動計算書」については、中小企業庁のページで以下の解説がありました。貸借対照表の一部をさらに詳しく報告するためのもののようですね。

株主資本等変動計算書とは、貸借対照表の純資産の部の一会計期間における変動額のうち、主として、株主に帰属する部分である株主資本の各項目の変動事由を報告するために作成される決算書です。会社法により、新たに計算書類として設定されました。

https://www.chusho.meti.go.jp/zaimu/kaikei/tools/2008/08.htm

ここまでで以下のことがわかりました。

- 決算書とは、財務諸表のことを指す

- キャッシュ・フロー計算書の作成義務は上場企業は提出の義務がある

※上場していない企業には提出義務はない - 株主資本等変動計算書は、貸借対照表の純資産部分で株主に帰属する部分の変動事由を記載している

ということで、まずは財務諸表のなかでも特に「財務3表」と呼ばれる「損益計算書」「貸借対照表」「キャッシュ・フロー計算書」について調べていきましょう。

損益計算書(PL:Profit and Loss Statement)

損益計算書は、売上から人件費などの費用を引いて、1年間でどれだけ利益を上げたか(あるいは損をしたか)を表しています。損益計算書を読むには、先に「利益」について整理しておくとよいでしょう。「利益」は売上高からさまざまな「費用」を引いて算出されます。損益計算書には多くの「費用」があるため、それに対応した多くの「利益」が登場します。

まずは以下の5つの「利益」をおさえておくとよいでしょう。

- 売上総利益

「売上高」から「売上原価」を引いた利益

※「粗利」とも呼ばれることもある。

※「売上原価」は仕入れや原材料などの費用のこと。

※製造業では製造に関わる人件費も「売上原価」に含まれる。 - 営業利益

売上総利益(粗利)から「販売費および一般管理費(販管費)」を引いた利益

※ 「本業の利益」と表現されることもある。

※「販管費」とは広告宣伝費やオフィスの家賃、運送費、営業・経営など製造部門以外の人件費のこと。 - 経常利益

営業利益に本業以外で発生した収入(営業外収益)や本業以外で発生した費用(営業外費用)を足し引きした利益

※「営業外収益」は預金の利息や保有株式の配当金、不動産収入などのこと

※「営業外費用」は借入金の支払利息などのこと - 税引き前当期純利益

経常利益に一時的収入(特別利益)や一時的費用(特別損失)を足し引きした利益

※例えば子会社や不動産の売却によって生じた一時的な利益や損失が計上される - 当期純利益

税引き前当期純利益から法人税などを差し引いた利益

※最後に残る利益のため「最終利益(損失)」とも表現される。

このように損益計算書にでてくる「利益」を整理しておくと、少しは読みやすくなりますね。今回は損益計算書はこのくらいにして、次に貸借対照表をみていきましょう。

貸借対照表(BS:Balance Sheet)

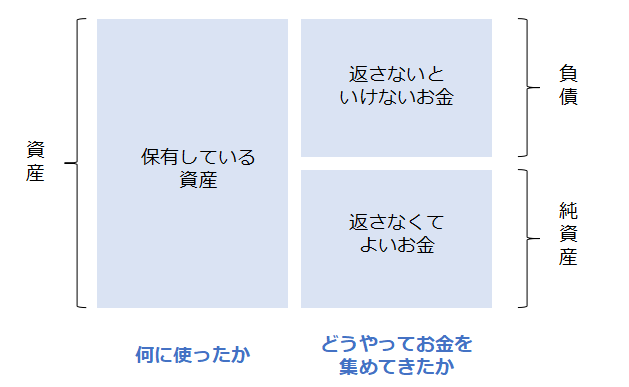

貸借対照表は、「保有している資産とその資産をどのような財源(負債・純資産)で賄ったか」を表します。つまり、「どうやってお金を集めて、何に使ったか」ですね。

表は左右の2つの領域にわかれていて

- 左側は保有している資産(何に使ったか)

- 右側は財源(どうやってお金を集めたか)

を表します。この左右の合計は必ず一致します。

※もともとこのように左右で考えられていますが、決算短信など上下に並んでいる場合もあります。

右側の財源をさらに上下2つにわけて「負債」と「純資産」にわけた3つの領域で考えるとわかりやすいです。

右側の領域の「負債」と「純資産」は次のように考えます。

- 「負債」は文字通り借金のことで、返さなくてはいけないお金

- 「純資産」は株主からの出資や自分のお金でこれは返す必要のないお金

株主が出資したお金は「自己資本」とも呼ばれますが、本来は株主のお金でもあるので「株主資本」と呼ばれます。この株主の出資したお金とこれまで企業が稼いできたお金が純資産に含まれます。右側の領域の中で自己資本がどのくらいあるかは「自己資本比率」と表現されます。この比率が低いと負債が大きいということになります。

貸借対照表の基本は、この3つの箱になります。この箱に「1年」という時間の概念を導入すると「資産」と「負債」をさらに2つの領域にわけて、5つの箱で考えることができます。

負債は1年以内に返す必要がある「流動負債」とそれよりも後で構わない「固定負債」、 資産は1年以内に現金化できる「流動資産」とそれ以外の「固定資産」に分けることができます。つまり、下の図のように分けることができます。

このように分けて考えると企業の安全性をの判断に利用することもできます。たとえば、負債の中で「流動負債」(≒すぐに返済)が多いにもかかわらず、資産の方は「固定資産」(≒すぐには現金化できない)ばかりだと、お金のやりくりは苦しい。

一方で、そもそも右側の負債の割合が小さく、返さなくてよい純資産が多いうえに、左側では現金化しやすい流動資産が非常に多い場合は、安全性は高いといえます。

キャッシュフロー計算書(CF:Cash Flow Statement)

最後にキャッシュ・フロー計算書です。キャッシュ・フロー計算書には、実際のお金の流れが記述されています。損益計算書(PL)では、「売掛金(≒売上の対価として将来に金銭を受け取る権利)のように実際にはまだ受け取っていないお金も、売上や利益として計上できてしまう」「減価償却のように何年かに分けて費用計上することで実際のお金の流れとは異なる*1」という大きな問題があります。

*1 減価償却には中長期での事業の実態がつかみやすくなるというメリットもあります。

このようにPLだけを見ていては現金の動きがわからなくなる場合が多数あります。これを補うのがキャッシュフロー計算書となります。キャッシュ・フロー計算書には次の3つがあります。

- 営業活動によるキャッシュ・フロー

- 投資活動によるキャッシュ・フロー

- 財務活動によるキャッシュ・フロー

ひとつずつ見ていきましょう。

営業活動によるキャッシュフロー

本業でどれだけ現金が増減したかをあらわします。これが数期にわたってマイナスなら、その企業の経営はかなりまずいということになる。(投資を自己資本でまかなうことができない、負債の返済にあてる自己資本がない、と解釈できるため)

投資活動によるキャッシュフロー

投資で現金がどれだけ増減したかをあらわします。設備や有価証券などに投資したり、それらを売却したりした際のキャッシュの流れをあらわします。意外だったのですが、言われてみればなるほどと思ったのが、「一般的にはマイナスになっていた方が望ましく(投資をしているということ)、プラスの場合はキャッシュ不足(本業で現金を生み出せず資産の売却で現金をつくっているということ)を疑われる」という点です。

※マイナスの方が望ましいといっても、限度はあり、たとえば「営業キャッシュから生み出された金額の範囲内」などどのくらいの投資がされているのかを把握する指標を設けておくのもよさそうですね。

※営業キャッシュフローと投資キャッシュ・フローを合わせたものを「フリーキャッシュ・フロー」と呼びます。これは企業が自由に使えるキャッシュを表すので、プラスであることが望ましいです。

財務活動によるキャッシュフロー

財務状況を示す現金がどれだけ増減したかをあらわします。借入や社債発行などの資金調達や逆にその返済や配当金の支払い、自社株買いなどの財務状況をあらわす現金の流れがわかります。

借り入れや社債発行などによる資金調達が盛んであればプラスに、逆に借入金の返済や社債の償還、配当金の支払い、自社株買いなどを行えばマイナスになります。

まとめ

いかがでしたか?今回は決算書についてまとめました。決算書とは財務諸表のことで、この記事では「財務3表」と呼ばれる、「損益計算書」「貸借対照表」「キャッシュ・フロー計算書」について扱いました。

決算書を読み解くのは大変ですが、それぞれの財務諸表で使われる用語の定義や意味を知ったり、読むポイントを確認すれば、整理できそうですね。次回は、キャッシュ・フロー計算書による、企業のパターン分類をしてみましょう。

▶ 株式投資にチャレンジするために、いろいろ調べながらまとめています。以下の記事もどうぞ。

コメント